24/05/2013

Adquirir un inmueble a nombre de un hijo menor de edad es una decisión que requiere un profundo conocimiento legal y financiero. Si bien puede parecer una excelente estrategia para proteger el patrimonio familiar, existen aspectos cruciales que deben considerarse para evitar futuros problemas. Esta información te ayudará a navegar este proceso con seguridad y claridad.

Legislación y Capacidad Legal

La legislación sobre la compraventa de inmuebles a nombre de menores es compleja y varía ligeramente según el país. En general, los menores de edad no tienen capacidad legal para realizar actos jurídicos por sí mismos, incluyendo la compra de una propiedad. Por lo tanto, se requiere la intervención de un representante legal, que suele ser uno o ambos padres, o un tutor designado por un juez.

Es fundamental contar con el asesoramiento de un abogado especializado en derecho de menores e inmobiliario. Él te guiará a través de los trámites legales necesarios, asegurándose de que se cumplan todas las normativas y se protejan los intereses del menor.

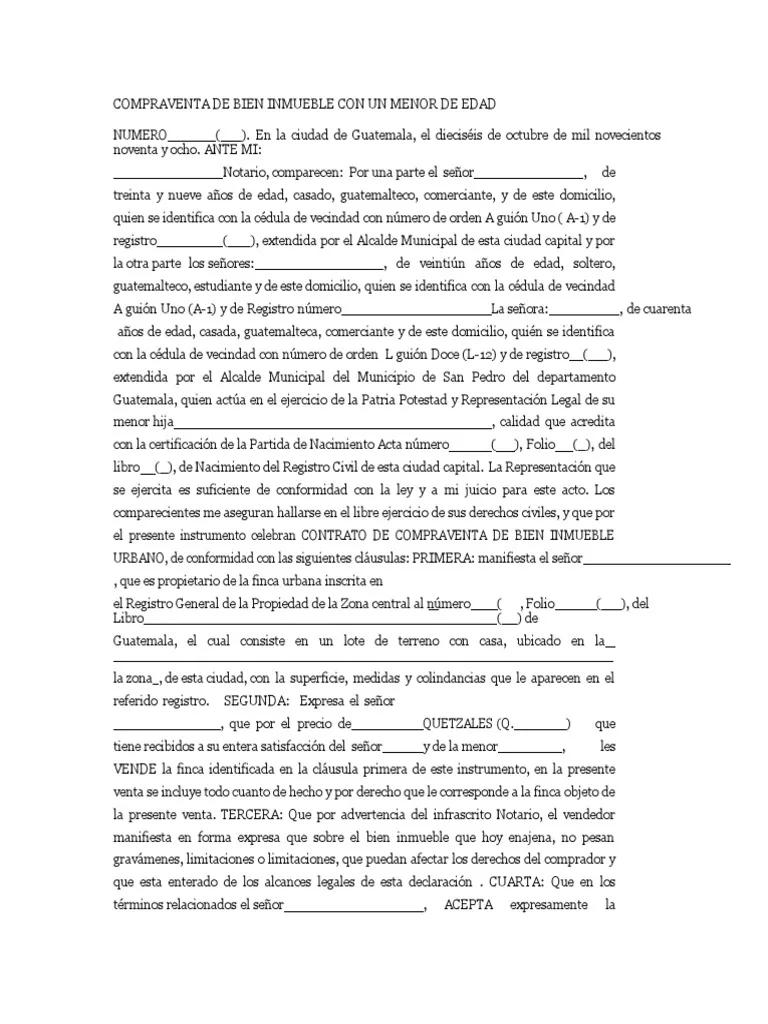

Representación Legal: Padres o Tutores

Cuando los padres actúan como representantes legales, necesitan demostrar su plena capacidad jurídica y presentar la documentación correspondiente, como el acta de nacimiento del menor y su propio DNI o documento equivalente. En casos de separación o divorcio, se debe presentar la documentación que acredite la patria potestad o la custodia del menor, incluyendo sentencias judiciales si las hubiera.

Si el menor no cuenta con ambos padres, o estos no pueden actuar como representantes, se deberá designar un tutor legal a través de un proceso judicial. Este tutor tendrá la responsabilidad de administrar la propiedad en nombre del menor hasta que alcance la mayoría de edad.

Pasos para la Compraventa

El proceso de compraventa de un inmueble a nombre de un hijo menor implica varios pasos:

Búsqueda y Selección del Inmueble

El primer paso es identificar y seleccionar la propiedad que se ajusta a las necesidades y posibilidades económicas de la familia. Es importante realizar una evaluación exhaustiva del inmueble, incluyendo una inspección técnica para detectar posibles problemas estructurales o legales.

Financiación

La financiación de la compra puede realizarse a través de un préstamo hipotecario, utilizando el inmueble como garantía. Sin embargo, la concesión del préstamo dependerá de la capacidad de pago de los padres o tutores, y no del menor. En algunos casos, se puede considerar la opción de un fideicomiso para administrar los fondos.

Asesoramiento Legal

Es imprescindible contar con el asesoramiento de un abogado especializado desde el inicio del proceso. El abogado revisará la documentación del inmueble, redactará los contratos y te representará ante las autoridades competentes.

Escrituración

La escritura pública de compraventa es el documento legal que formaliza la transferencia de la propiedad. En ella se debe especificar claramente que el comprador es el menor de edad, representado legalmente por su padre/madre/tutor.

Es fundamental que la escritura incluya una cláusula que proteja los derechos del menor y que establezca las condiciones de administración de la propiedad durante su minoría de edad.

Inscripción en el Registro de la Propiedad

Una vez firmada la escritura, debe inscribirse en el Registro de la Propiedad correspondiente. Esta inscripción otorga seguridad jurídica a la propiedad y protege los derechos del menor.

Impuestos y Tasas

Se deberán abonar los impuestos y tasas correspondientes a la compraventa, que varían según la legislación de cada país y región. Es importante consultar con las autoridades competentes para conocer las tasas aplicables.

Consideraciones Fiscales

La compra de un inmueble a nombre de un menor tiene implicaciones fiscales que deben ser analizadas cuidadosamente. Es recomendable consultar con un asesor fiscal para determinar las obligaciones tributarias, incluyendo el Impuesto sobre Transmisiones Patrimoniales (ITP) o el Impuesto sobre el Valor Añadido (IVA), según corresponda.

La administración de los ingresos o beneficios generados por la propiedad, como el alquiler, también tiene implicaciones fiscales que deben ser atendidas correctamente para evitar sanciones.

Ventajas y Desventajas

Ventajas:

- Protección del Patrimonio: Proteger los bienes del menor de posibles deudas o responsabilidades futuras.

- Planificación Patrimonial: Una forma de planificar la herencia y asegurar el futuro económico del menor.

- Beneficios Fiscales (en algunos casos): Dependiendo de la legislación, pueden existir beneficios fiscales asociados a la adquisición de inmuebles a nombre de menores.

Desventajas:

- Complejidad Legal: El proceso legal es complejo y requiere de la asistencia de profesionales.

- Limitaciones en la Administración: El menor no podrá administrar la propiedad hasta alcanzar la mayoría de edad.

- Costos Adicionales: Se incurrirán en gastos legales y notariales adicionales.

Consultas Habituales

A continuación, se responden algunas de las consultas habituales sobre la compraventa de inmuebles a nombre de un hijo menor:

¿Qué pasa si los padres se separan?

En caso de separación o divorcio, la administración de la propiedad se regirá por lo establecido en la sentencia judicial que determine la custodia y patria potestad del menor. Es fundamental contar con asesoramiento legal para proteger los derechos del menor.

¿Se puede vender el inmueble antes de que el hijo sea mayor de edad?

Sí, se puede vender, pero siempre con la autorización judicial y bajo la supervisión del representante legal del menor. Se debe garantizar que la venta sea beneficiosa para el menor.

¿Qué sucede cuando el hijo cumple la mayoría de edad?

Una vez que el hijo alcanza la mayoría de edad, se le transferirá la plena propiedad del inmueble. Es importante que se le informe sobre los derechos y obligaciones asociados a la propiedad.

Tabla Comparativa: Compra a Nombre del Menor vs. Compra a Nombre de los Padres

| Característica | Compra a Nombre del Menor | Compra a Nombre de los Padres |

|---|---|---|

| Capacidad Legal | Requiere representación legal | Capacidad plena |

| Protección Patrimonial | Mayor protección | Menor protección |

| Complejidad Legal | Alta | Baja |

| Costos | Mayores | Menores |

| Administración | Limitada hasta la mayoría de edad | Plena |

Conclusión:

La compraventa de un inmueble a nombre de un hijo menor es una decisión compleja que requiere una cuidadosa planificación y asesoramiento profesional. Si bien ofrece ventajas en términos de protección patrimonial, implica una mayor complejidad legal y administrativa. Es fundamental contar con la asistencia de abogados y asesores fiscales especializados para garantizar la protección de los intereses del menor y evitar futuros problemas.

Recuerda que esta información es de carácter general y no sustituye la consulta con profesionales legales y financieros. Es crucial buscar asesoramiento personalizado según tu situación particular.

Si quieres conocer otros artículos parecidos a Compraventa de inmueble a nombre de un hijo menor puedes visitar la categoría Derecho inmobiliario.