12/02/2024

La amortización de mejoras en inmuebles arrendados es un tema complejo que requiere un análisis cuidadoso del contrato de arrendamiento y la legislación fiscal vigente. A menudo, los arrendatarios realizan mejoras en un local para adecuarlo a sus necesidades, generando la pregunta crucial: ¿cómo se contabilizan y amortizan estos gastos?

¿Activo Fijo o Gasto de Operación?

La clasificación de las mejoras como activo fijo o gasto operativo depende principalmente del contrato de arrendamiento. Si el contrato estipula que las mejoras realizadas pasan a ser propiedad del arrendador al finalizar el contrato, se contabilizan como un activo fijo. En este caso, la empresa debe registrar la mejora como un activo y amortizarse a lo largo de su vida útil o la duración del contrato, lo que sea menor. Si, por el contrario, las mejoras no pasan a ser propiedad del arrendador, se consideran un gasto de operación y se deducen en el ejercicio en que se realizan.

Métodos de Amortización

Existen diversos métodos de amortización, siendo el más común el método de línea recta. Este método distribuye el costo de la mejora de manera uniforme a lo largo de su vida útil o la duración del contrato. Otros métodos, como el método de suma de dígitos o el método de unidades de producción, podrían ser considerados dependiendo de la naturaleza de la mejora y las circunstancias específicas.

La elección del método de amortización debe documentarse correctamente y ajustarse a las normas contables generalmente aceptadas (NGA).

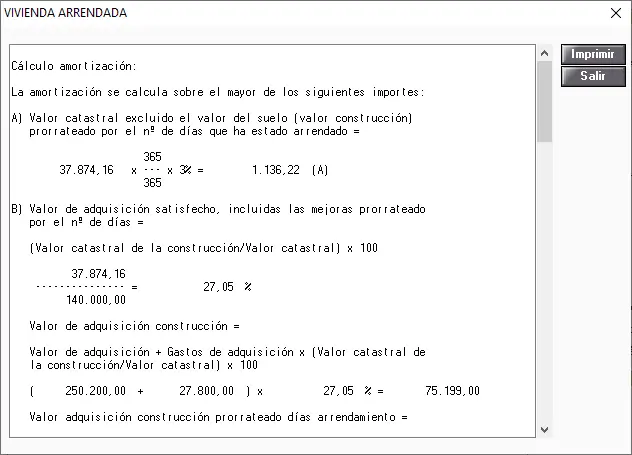

Ejemplo de Amortización en Línea Recta

| Año | Costo Inicial | Vida Útil (Años) | Amortización Anual | Amortización Acumulada | Valor Neto |

|---|---|---|---|---|---|

| 1 | 100.000 | 10 | 000 | 000 | 90.000 |

| 2 | 100.000 | 10 | 000 | 20.000 | 80.000 |

| 3 | 100.000 | 10 | 000 | 30.000 | 70.000 |

| ... | ... | ... | ... | ... | ... |

| 10 | 100.000 | 10 | 000 | 100.000 | 0 |

Nota: Este ejemplo asume un costo inicial de 100.000 y una vida útil de 10 años. La amortización anual se calcula dividiendo el costo inicial entre la vida útil.

Consideraciones Fiscales

Las implicaciones fiscales de la amortización de mejoras en inmuebles arrendados dependen de la legislación fiscal del país en cuestión. Es fundamental consultar con un profesional en materia fiscal para determinar la forma correcta de deducir las mejoras en la declaración de impuestos.

En algunos países, las mejoras que permanecen en propiedad del arrendador al finalizar el contrato pueden ser deducibles como gasto en el periodo que se termina el arrendamiento, siempre y cuando no se hayan amortizado completamente.

Claúsulas Contractuales

El contrato de arrendamiento es un documento clave en la determinación de cómo se contabilizan y amortizan las mejoras. Es crucial que el contrato especifique claramente la propiedad de las mejoras al finalizar el contrato. La falta de claridad en este aspecto puede generar disputas entre el arrendador y el arrendatario.

Consultas Habituales

- ¿Qué sucede si el contrato de arrendamiento se renueva? La amortización continúa según la vida útil de la mejora o la duración del nuevo contrato, lo que sea menor.

- ¿Qué pasa si las mejoras sufren daños o deterioros? Se debe evaluar si estos daños o deterioros afectan la vida útil de la mejora y realizar los ajustes contables correspondientes.

- ¿Cómo se contabilizan las mejoras realizadas por el arrendador? Las mejoras realizadas por el arrendador se consideran parte del activo fijo del inmueble y se amortizan según la legislación vigente.

Tabla Comparativa: Activo Fijo vs. Gasto Operativo

| Característica | Activo Fijo | Gasto Operativo |

|---|---|---|

| Propiedad al final del contrato | Pertenece al arrendador | Pertenece al arrendatario |

| Contabilización | Activo fijo, se amortiza | Se deduce en el ejercicio |

| Implicaciones fiscales | Amortización a lo largo de la vida útil o del contrato | Deducible en el ejercicio |

| Ejemplo | Construcción de un nuevo piso | Pintura y reparación de paredes |

Recomendaciones

Es altamente recomendable:

- Revisar cuidadosamente el contrato de arrendamiento: Asegurarse de que la propiedad de las mejoras queda claramente definida.

- Consultar con un profesional contable: Obtener asesoramiento sobre la contabilización y amortización correctas de las mejoras.

- Mantener un registro adecuado de los costos y la amortización: Facilita la presentación de la declaración de impuestos y la auditoría.

La correcta amortización de mejoras en inmuebles arrendados es fundamental para la gestión financiera y el cumplimiento de las obligaciones fiscales. Una planificación adecuada y la búsqueda de asesoramiento profesional pueden evitar problemas contables y legales a futuro.

Si quieres conocer otros artículos parecidos a Amortización de mejoras en inmuebles para arrendatarios puedes visitar la categoría Finanzas inmobiliarias.