26/05/2013

El leasing inmobiliario en Argentina, también conocido como arriendo con opción a compra, es una alternativa de financiamiento para adquirir una propiedad. A diferencia de un crédito hipotecario tradicional, en el leasing la entidad financiera (arrendadora) compra la propiedad y se la alquila al interesado (arrendatario) por un período determinado. Al finalizar el contrato, el arrendatario tiene la opción de comprar la propiedad a un precio preestablecido.

- ¿Cómo funciona el leasing inmobiliario en Argentina?

- Ventajas del Leasing Inmobiliario

- Desventajas del Leasing Inmobiliario

- Requisitos para acceder a un Leasing Inmobiliario en Argentina

- Comparación entre Leasing Inmobiliario y Crédito Hipotecario

- Consultas Habituales sobre Leasing Inmobiliario en Argentina

- Conclusión

¿Cómo funciona el leasing inmobiliario en Argentina?

El proceso generalmente implica estos pasos:

- Búsqueda de la propiedad: El arrendatario identifica la propiedad que desea adquirir.

- Análisis crediticio: La entidad financiera evalúa la capacidad de pago del arrendatario.

- Firma del contrato: Se firma un contrato de leasing que detalla las condiciones del alquiler, el plazo, las cuotas mensuales y el precio de compra final.

- Pago de cuotas: El arrendatario realiza pagos mensuales durante el plazo del contrato.

- Opción de compra: Al finalizar el contrato, el arrendatario puede comprar la propiedad al precio pactado o devolverla a la entidad financiera.

Ventajas del Leasing Inmobiliario

- Menor entrada inicial: En comparación con un crédito hipotecario, el leasing puede requerir una entrada inicial menor o incluso ninguna.

- Cuotas fijas: Las cuotas mensuales son generalmente fijas, facilitando la planificación financiera.

- Flexibilidad: Permite acceder a propiedades nuevas o usadas.

- Posibilidad de compra final: Al final del contrato, el arrendatario tiene la opción de convertirse en propietario.

Desventajas del Leasing Inmobiliario

- Costo total: El costo total del leasing puede ser superior al de un crédito hipotecario tradicional, debido al pago de las cuotas y el precio de compra final.

- Plazo del contrato: Los plazos de los contratos de leasing suelen ser menores que los de los créditos hipotecarios.

- No es propietario hasta el final: El arrendatario no es dueño de la propiedad hasta ejercer la opción de compra.

- Restricciones: No todas las propiedades son aptas para un contrato de leasing.

Requisitos para acceder a un Leasing Inmobiliario en Argentina

Los requisitos varían según la entidad financiera, pero generalmente incluyen:

- Ser mayor de edad.

- Tener capacidad de pago comprobable.

- Buen historial crediticio.

- Documentación personal y financiera.

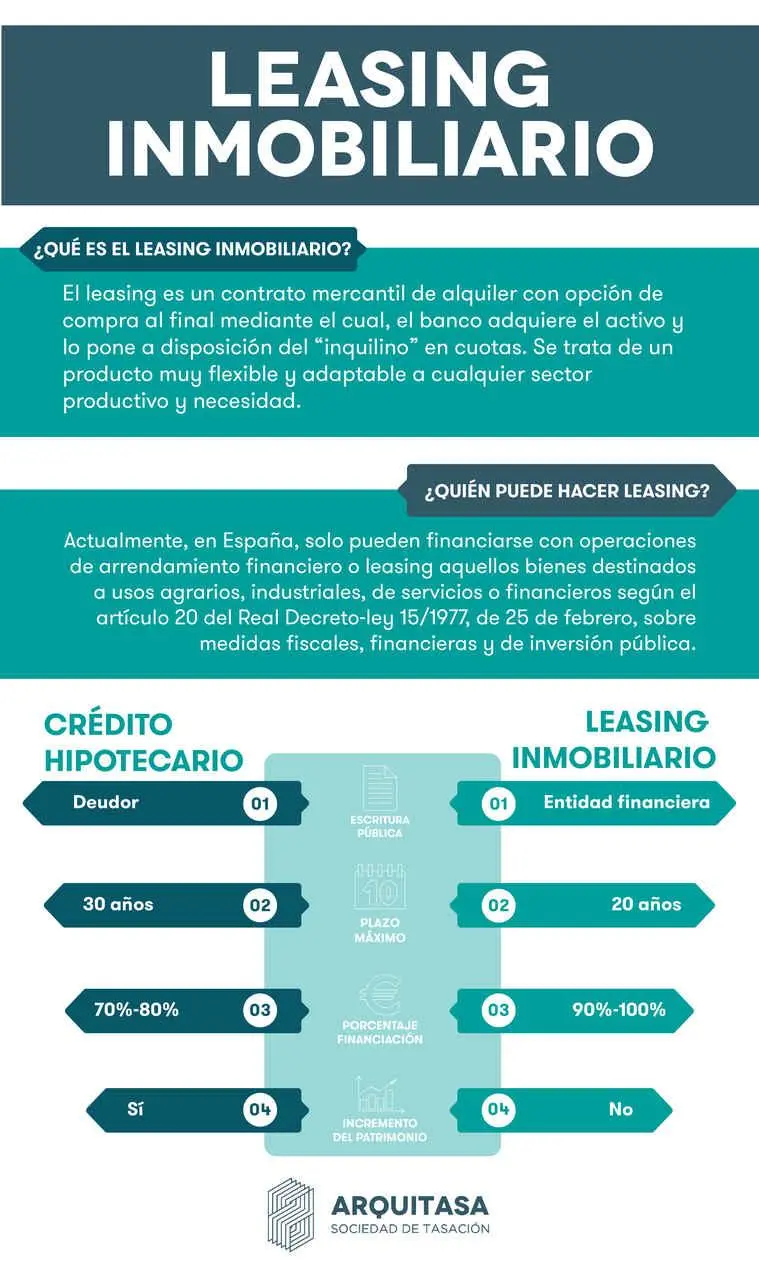

Comparación entre Leasing Inmobiliario y Crédito Hipotecario

Aquí te presentamos una tabla comparativa entre ambas opciones:

| Característica | Leasing Inmobiliario | Crédito Hipotecario |

|---|---|---|

| Entrada inicial | Potencialmente menor | Generalmente mayor |

| Cuotas | Fijas | Fijas o variables |

| Plazo | Generalmente más corto | Generalmente más largo |

| Propiedad | No se es propietario hasta el final | Se es propietario desde el inicio |

| Costo total | Potencialmente mayor | Potencialmente menor |

Consultas Habituales sobre Leasing Inmobiliario en Argentina

¿Qué sucede si no puedo pagar las cuotas? Las consecuencias del impago de las cuotas pueden ser similares a las de un crédito hipotecario, incluyendo la posibilidad de perder la propiedad.

¿Puedo renovar el contrato de leasing? En algunos casos, es posible renovar el contrato por un período adicional.

¿Qué pasa si no ejerzo la opción de compra al final del contrato? Deberás devolver la propiedad a la entidad financiera.

¿Existen diferentes tipos de leasing inmobiliario? Si bien las variantes son menores que en otros países, es posible encontrar algunas diferencias en las condiciones de cada contrato dependiendo de la entidad financiera y del tipo de propiedad.

Conclusión

El leasing inmobiliario es una opción de financiamiento que puede ser conveniente para algunas personas, pero es crucial evaluar cuidadosamente las ventajas y desventajas, así como comparar las distintas ofertas disponibles en el mercado antes de tomar una decisión. Considera tus necesidades financieras, tu perfil crediticio y el costo total de la operación antes de elegir entre un leasing inmobiliario y un crédito hipotecario.

Si quieres conocer otros artículos parecidos a Leasing inmobiliario en argentina puedes visitar la categoría Finanzas inmobiliarias.