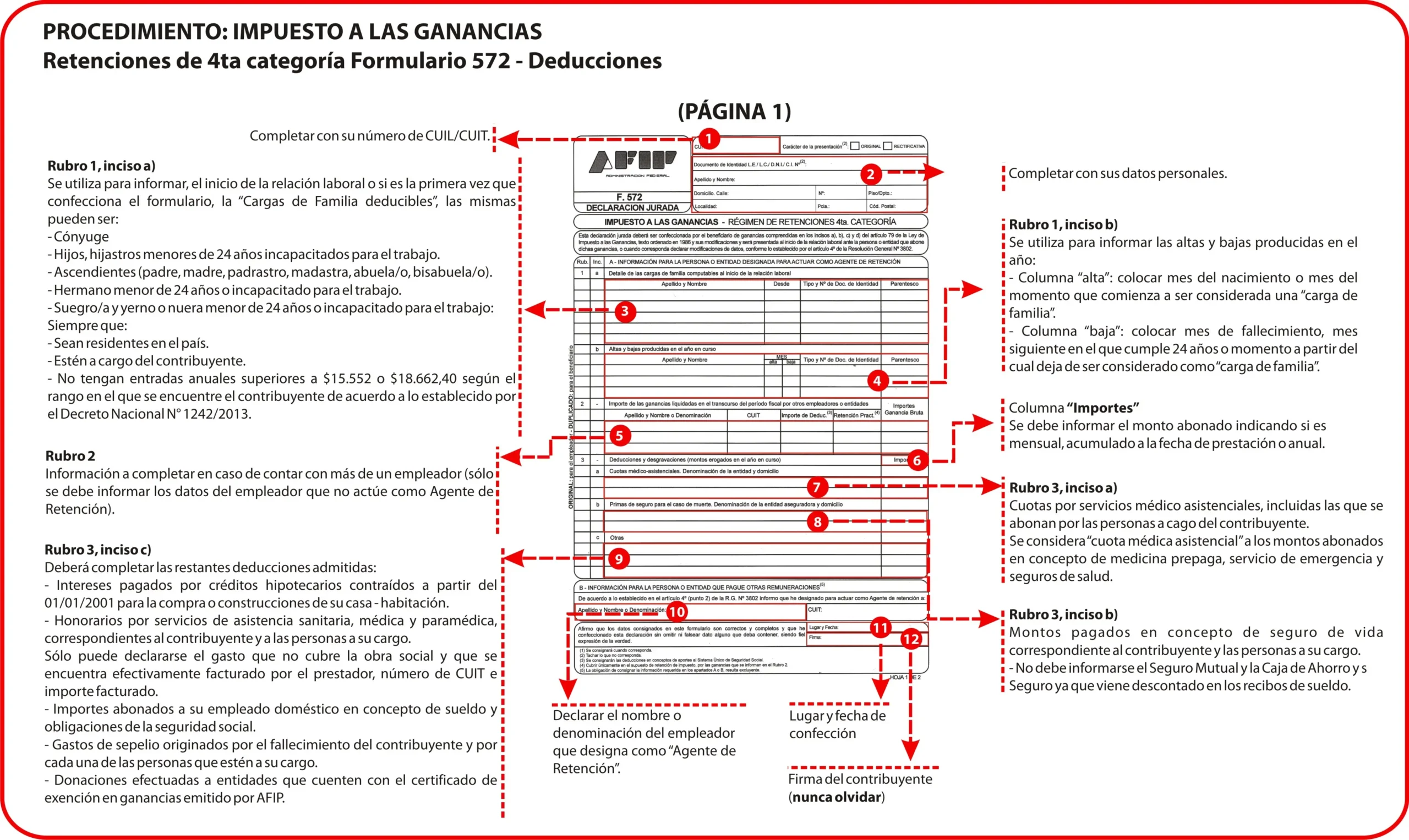

28/09/2013

El impuesto a las ganancias de cuarta categoría representa un desafío para muchos contribuyentes, especialmente cuando se trata de inmuebles. Este artículo profundiza en las complejidades de este régimen tributario, brindando una información y actualizada para el año 202Aprenderás a identificar qué actividades se consideran de cuarta categoría, cómo se calculan los impuestos y qué deducciones y exenciones puedes aplicar para minimizar tu carga tributaria.

¿Qué Actividades Son de Cuarta Categoría?

La cuarta categoría del impuesto a las ganancias engloba las ganancias obtenidas por el trabajo personal en relación de dependencia, jubilaciones, pensiones y desempeño de cargos públicos. Es importante precisar que la afectación de un inmueble a esta categoría no se refiere al inmueble en sí, sino a los ingresos generados por actividades relacionadas con dicho inmueble que estén dentro de esta categoría. Por ejemplo:

- Arriendo de un inmueble: Si eres una persona física que alquila un inmueble, los ingresos obtenidos se consideran ganancias de cuarta categoría.

- Administración de propiedades: Si administras inmuebles para terceros y percibes honorarios, estos ingresos también se encuadran en esta categoría.

- Servicios relacionados con inmuebles: Si ofreces servicios de mantenimiento, limpieza o seguridad para inmuebles y recibes un pago por ello, esos ingresos también pueden pertenecer a esta categoría.

Es crucial diferenciar entre las ganancias generadas por el inmueble en sí (que podrían caer en otras categorías) y las ganancias obtenidas por actividades realizadas en relación con el inmueble que se enmarcan en una relación de dependencia o trabajo personal.

Regímenes de Retención de Ganancias de Cuarta Categoría

El régimen de retención para las ganancias de cuarta categoría ha sufrido modificaciones significativas en los últimos años. La comprensión de estas actualizaciones es fundamental para un correcto cálculo del impuesto. Algunas de las normas más relevantes incluyen:

- Ley 2617: Introdujo cambios en el mecanismo de liquidación del impuesto a las ganancias para empleados en relación de dependencia, jubilados y pensionados.

- Decreto 336/21: Reglamentó las modificaciones establecidas por la Ley 261

- RG (AFIP) 5008/21: Implementó las modificaciones mencionadas en la ley y el decreto.

- Decreto PEN 620/21: Incrementó el tope mensual para el pago del impuesto a las ganancias y el importe para la exención del SAC.

- RG (AFIP) 5076/21: Norma complementaria al decreto anterior.

Estas modificaciones impactan directamente en el cálculo del impuesto, generando la necesidad de una cuidadosa atención a los detalles normativos.

Conceptos Clave para el Cálculo del Impuesto

Para un cálculo preciso, es esencial comprender los siguientes conceptos:

- Remuneración y/o Haber Bruto Mensual: La suma de todos los importes percibidos mensualmente, en dinero o en especie, para determinar el impuesto.

- Deducción Especial Incrementada Adicional (DEIA): Una deducción que incrementa la ganancia no imponible, favoreciendo a trabajadores y jubilados.

- Exención del Sueldo Anual Complementario (SAC): Bajo ciertas condiciones, el SAC puede estar exento del impuesto.

- Exención de bonos por productividad: Determinados bonos por productividad también pueden estar exentos.

- Deducciones personales: Se pueden deducir gastos como cargas de familia, salud, educación, etc.

Tabla Comparativa de Grupos de Contribuyentes

| Grupo | Remuneración/Haber Bruto Mensual | DEIA | Exención SAC |

|---|---|---|---|

| Grupo I | Hasta $XXX | Sí | Sí (bajo ciertas condiciones) |

| Grupo II | Entre $XXX y $YYY | Sí | No |

| Grupo III | Más de $YYY | No | No |

Nota: Los valores de $XXX y $YYY son ilustrativos y deben ser verificados con la normativa vigente.

Ejemplos Prácticos

Para una mejor comprensión, se presentan a continuación ejemplos prácticos de cálculo del impuesto sobre los ingresos de un inmueble, considerando diferentes escenarios y aplicando las deducciones y exenciones correspondientes. Estos ejemplos ilustran la aplicación de las normas mencionadas anteriormente, pero tener en cuenta que cada caso es único y es recomendable consultar con un profesional contable para un asesoramiento personalizado.

Ejemplo 1: Ingresos por alquiler de un inmueble de $100.000 mensuales, perteneciendo el contribuyente al grupo I. Se consideran deducciones por mantenimiento, servicios e impuestos sobre el inmueble. Se aplicaría la DEIA y la posible exención del SAC.

Ejemplo 2: Ingresos por administración de propiedades de $200.000 mensuales, perteneciendo el contribuyente al grupo II. Se aplican las deducciones correspondientes. Se calcula el impuesto considerando la DEIA, pero sin la exención del SAC.

Ejemplo 3: Ingresos por servicios relacionados con inmuebles de $350.000 mensuales, perteneciendo el contribuyente al grupo III. Se determinan las deducciones, pero no se aplica la DEIA ni la exención del SAC.

Consultas Habituales

- ¿Cómo acredito los gastos deducibles? Con la documentación respaldatoria correspondiente (facturas, recibos, etc.).

- ¿Qué sucede si mis ingresos superan los límites establecidos? Deberás pagar el impuesto correspondiente según la normativa vigente.

- ¿Dónde puedo encontrar más información? En la página web de la AFIP y en la normativa legal vigente.

Conclusión

El cálculo del impuesto a las ganancias de cuarta categoría para inmuebles puede ser complejo, requiriendo un conocimiento profundo de las normas y regulaciones vigentes. Este artículo proporciona una tutorial general; sin embargo, se recomienda consultar con un profesional para un asesoramiento preciso y personalizado. Una correcta comprensión de este régimen tributario permite minimizar la carga impositiva y asegurar el cumplimiento de las obligaciones fiscales.

Si quieres conocer otros artículos parecidos a Carga inmueble afectado a cuarta categoría ganancias web 2023 puedes visitar la categoría Bienes raíces.