15/02/2017

Uno de los aspectos cruciales al analizar el balance general de una empresa es determinar la propiedad de sus activos. En este artículo, nos centraremos en cómo identificar si todos los inmuebles registrados en el balance pertenecen efectivamente a la empresa, evitando confusiones y garantizando una interpretación precisa de la situación financiera.

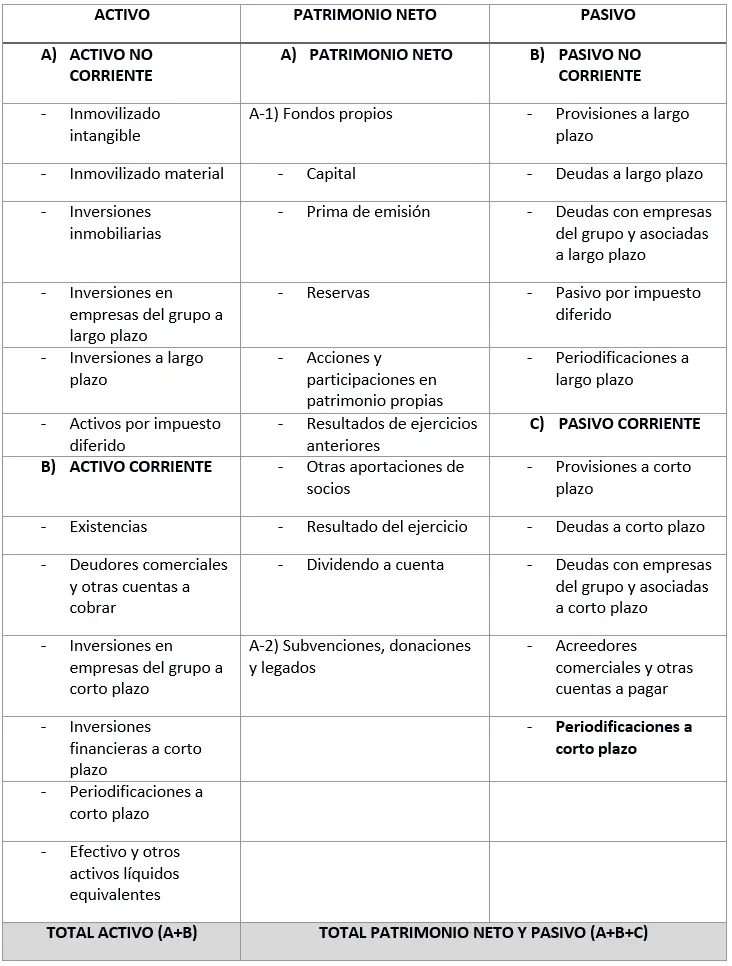

Entendiendo el Balance General

El balance general es un estado financiero que muestra la situación patrimonial de una empresa en un momento específico. Se compone de tres partes principales:

- Activo: Representa los bienes, derechos y recursos que posee la empresa. Incluye tanto activos tangibles (como inmuebles, maquinaria, etc.) como intangibles (patentes, marcas, etc.).

- Pasivo: Refleja las obligaciones y deudas que la empresa tiene con terceros (proveedores, bancos, etc.).

- Patrimonio Neto: Representa la diferencia entre el activo y el pasivo. Es el valor residual que pertenece a los propietarios de la empresa.

Para identificar la propiedad de los inmuebles, debemos enfocarnos en la sección del Activo, específicamente en la partida de Inmovilizado Inmaterial e Inmovilizado Material.

Ubicación de los Inmuebles en el Balance

Los inmuebles, al ser activos a largo plazo, se clasifican generalmente dentro del Inmovilizado Inmaterial (si se trata de derechos sobre inmuebles) o del Inmovilizado Material (si se refiere a la propiedad física de los inmuebles). Dentro del Inmovilizado Material, encontraremos partidas como:

- Terrenos: Indica el valor contable de los terrenos propiedad de la empresa.

- Construcciones: Muestra el valor contable de los edificios y construcciones que pertenecen a la empresa.

Es importante destacar que el valor que aparece en el balance no necesariamente representa el valor de mercado del inmueble, sino su valor contable, que se obtiene restando la depreciación acumulada al costo original del activo.

Analizando la Propiedad de los Inmuebles

Para determinar si todos los inmuebles registrados son propiedad de la empresa, debemos revisar cuidadosamente las partidas de Inmovilizado Inmaterial e Inmovilizado Material. Si existen inmuebles en arrendamiento financiero (leasing), estos no se registrarán como propiedad de la empresa en el balance, sino como un activo bajo arrendamiento. En cambio, se registrará como un pasivo la obligación de pago por el arrendamiento.

Además de revisar las partidas de inmuebles, se debe analizar la Notas a los Estados Financieros. Estas notas complementan la información del balance y aportan detalles adicionales sobre los activos, incluyendo la propiedad de los inmuebles. Las notas pueden especificar si la empresa posee todos los inmuebles o si algunos están bajo alguna forma de arrendamiento.

Consultas Habituales y Posibles Escenarios

A continuación, se presentan algunas consultas habituales relacionadas con la propiedad de inmuebles en un balance y sus posibles escenarios:

Consulta 1: ¿Cómo diferencio entre inmuebles propios y arrendados en el balance?

Los inmuebles propios se registrarán en el activo (Inmovilizado Material), mientras que los inmuebles arrendados no se registrarán como propiedad en el balance. La obligación de pago del arrendamiento se registrará en el pasivo.

Consulta 2: ¿Qué ocurre si el balance no especifica la propiedad de los inmuebles?

Si el balance no proporciona información clara sobre la propiedad de los inmuebles, es fundamental consultar las notas a los estados financieros o solicitar información adicional a la empresa.

Consulta 3: ¿Cómo interpreto el valor contable de los inmuebles?

El valor contable es el costo original del inmueble menos la depreciación acumulada. No representa necesariamente el valor de mercado.

Tabla Comparativa: Inmuebles Propios vs. Inmuebles Arrendados

| Característica | Inmuebles Propios | Inmuebles Arrendados |

|---|---|---|

| Registro en el Balance | Activo (Inmovilizado Material) | No se registra como propiedad en el activo |

| Propiedad | Pertenecen a la empresa | Pertenecen al arrendador |

| Obligaciones | No hay obligación de pago por arrendamiento | Existe obligación de pago por arrendamiento (Pasivo) |

| Valor Contable | Costo original menos depreciación | No se registra valor contable en el balance de la empresa |

Lista de Verificación para Identificar la Propiedad de Inmuebles

- Revisar la sección del Activo en el balance general, específicamente Inmovilizado Inmaterial e Inmovilizado Material .

- Buscar partidas como "Terrenos", "Construcciones", etc.

- Analizar las Notas a los Estados Financieros para obtener información adicional sobre la propiedad de los inmuebles.

- Verificar si existen partidas relacionadas con arrendamientos financieros (leasing).

- Comparar el valor contable de los inmuebles con información externa (tasaciones, etc.) para obtener una perspectiva más completa.

Al seguir estos pasos, se puede determinar con mayor precisión si todos los inmuebles registrados en el balance general de una empresa son efectivamente propiedad de la misma, permitiendo una mejor comprensión de su situación financiera.

Recuerda que esta información es para fines educativos y no constituye asesoramiento financiero. Siempre consulta con un profesional contable para un análisis detallado de los estados financieros de una empresa.

Si quieres conocer otros artículos parecidos a Cómo identificar en el balance si los inmuebles son todos propios puedes visitar la categoría Bienes raíces.