18/08/2020

El aporte de inmuebles a sociedades extranjeras es una operación compleja que requiere un profundo conocimiento de las leyes fiscales y mercantiles tanto del país de origen del inmueble como del país donde se encuentra constituida la sociedad. Este proceso, si bien puede resultar beneficioso para la planificación patrimonial y la optimización fiscal, conlleva importantes implicaciones legales y financieras que deben ser cuidadosamente evaluadas.

¿Qué implica aportar un inmueble a una sociedad extranjera?

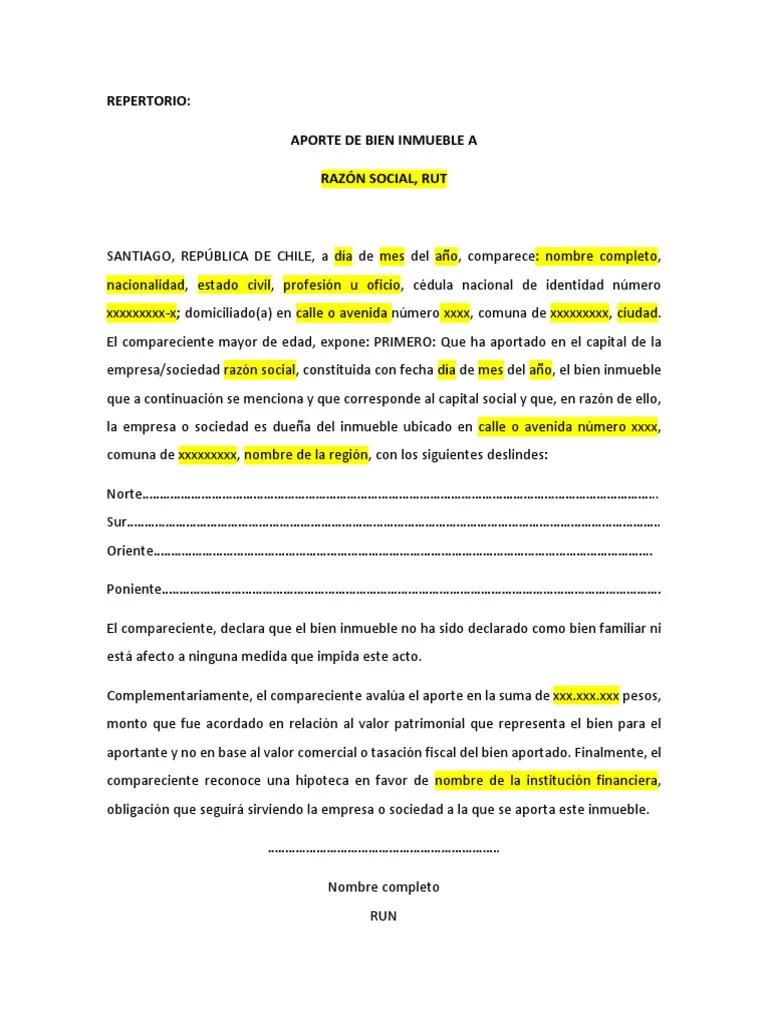

Aportar un inmueble a una sociedad extranjera significa transferir la propiedad del bien a la sociedad a cambio de participaciones sociales o acciones. Esto implica una serie de pasos cruciales, entre ellos:

- Due diligence del inmueble: Es fundamental realizar una auditoría exhaustiva del inmueble para verificar la titularidad, la situación registral, la existencia de cargas o gravámenes, y su valoración real de mercado.

- Asesoría legal y fiscal especializada: La complejidad de la operación exige la asesoría de profesionales con experiencia en derecho internacional, derecho mercantil y fiscalidad internacional. Es crucial contar con expertos que puedan guiar en el cumplimiento de todas las normativas aplicables.

- Documentación necesaria: Se requiere una amplia documentación, incluyendo escrituras de propiedad, certificados de estar al corriente de pagos (impuestos, comunidad, etc.), valoración del inmueble, y documentación de la sociedad extranjera receptora del aporte.

- Formalización del aporte: La transferencia de la propiedad se formaliza mediante un acuerdo entre el aportante y la sociedad extranjera, que debe ser inscrito en los registros públicos correspondientes, tanto en el país de origen del inmueble como en el país de la sociedad receptora.

- Implicaciones fiscales: El aporte de inmuebles a sociedades extranjeras tiene importantes implicaciones fiscales, tanto para el aportante como para la sociedad. Es necesario determinar la base imponible, los impuestos a pagar (impuesto sobre transmisiones patrimoniales, impuesto sobre sociedades, etc.) y las posibles deducciones.

Ventajas y desventajas del aporte de inmuebles a sociedades extranjeras

Ventajas:

- Protección del patrimonio: La constitución de una sociedad extranjera puede ofrecer una mayor protección del patrimonio ante posibles litigios o reclamaciones.

- Planificación fiscal: En algunos casos, el aporte de inmuebles a una sociedad extranjera puede permitir optimizar la carga fiscal.

- Diversificación de inversiones: Permite diversificar el patrimonio mediante la inversión en otras jurisdicciones.

- Facilitación de la transmisión hereditaria: La estructura societaria puede simplificar el proceso de transmisión hereditaria del inmueble.

Desventajas:

- Complejidad legal y administrativa: El proceso es complejo y requiere un importante esfuerzo administrativo y legal.

- Costes asociados: Los honorarios profesionales, los gastos notariales y registrales pueden ser elevados.

- Riesgos fiscales: Una incorrecta planificación fiscal puede acarrear sanciones y multas.

- Dificultad de control: El control sobre el inmueble puede ser más complejo al estar integrado en una sociedad extranjera.

Consultas habituales sobre el aporte de inmuebles a sociedades extranjeras

A continuación, se responden algunas de las preguntas más frecuentes sobre este tema:

¿Qué tipo de sociedad extranjera es la más adecuada?

La elección del tipo de sociedad extranjera dependerá de varios factores, incluyendo la legislación del país donde se constituya, la estrategia fiscal y la estructura de propiedad deseada. Se debe contar con asesoramiento legal para determinar la opción más conveniente.

¿Cómo se valora el inmueble para el aporte?

La valoración del inmueble debe realizarse por un experto independiente y siguiendo las normas de valoración vigentes en el país de origen del inmueble. Esta valoración es crucial para determinar la participación social que recibirá el aportante.

¿Qué impuestos se generan al aportar un inmueble a una sociedad extranjera?

Los impuestos generados varían según el país de origen del inmueble y el país de la sociedad receptora. Generalmente, se pueden generar impuestos sobre transmisiones patrimoniales, impuestos sobre sociedades, y otros impuestos locales. Es crucial una asesoría fiscal para determinar la correcta aplicación de la legislación tributaria.

¿Qué ocurre si el inmueble está hipotecado?

Si el inmueble está hipotecado, será necesario cancelar la hipoteca antes de realizar el aporte, o bien, transferir la hipoteca a la sociedad extranjera. En este último caso, se requerirá la autorización de la entidad financiera.

Tabla comparativa de diferentes jurisdicciones

La siguiente tabla ofrece una comparación general de algunos aspectos clave en diferentes jurisdicciones. Es importante recalcar que esta información es solo a modo ilustrativo y no sustituye el asesoramiento profesional.

| Jurisdicción | Impuestos sobre transmisiones patrimoniales | Impuesto sobre sociedades | Requisitos legales |

|---|---|---|---|

| Ejemplo 1 | Información específica | Información específica | Información específica |

| Ejemplo 2 | Información específica | Información específica | Información específica |

| Ejemplo 3 | Información específica | Información específica | Información específica |

Consideraciones adicionales

El aporte de inmuebles a sociedades extranjeras requiere una planificación meticulosa y la intervención de profesionales cualificados. Es fundamental:

- Analizar la legislación aplicable en cada jurisdicción.

- Determinar la estrategia fiscal óptima.

- Contar con un acuerdo bien definido entre el aportante y la sociedad extranjera.

- Realizar un seguimiento exhaustivo del proceso.

El aporte de inmuebles a sociedades extranjeras es una operación compleja con importantes implicaciones legales y fiscales. Una planificación cuidadosa y el asesoramiento de profesionales expertos son cruciales para garantizar el éxito de la operación y evitar problemas futuros.

Si quieres conocer otros artículos parecidos a Aporte de inmuebles a sociedades extranjeras puedes visitar la categoría Bienes raíces.