14/01/2010

El presente artículo se centra en la legislación tributaria de la provincia de Córdoba relacionada con la locación de inmuebles. Analizaremos los aspectos clave del Código Tributario que rigen esta actividad, incluyendo las obligaciones de los propietarios e inquilinos, los impuestos aplicables y los procedimientos para su cumplimiento.

- Impuestos sobre la Locación de Inmuebles en Córdoba

- Obligaciones de los Propietarios

- Obligaciones de los Inquilinos

- Procedimientos ante la Administración Tributaria

- Consultas Habituales

- ¿Cómo se calcula el Impuesto sobre los Ingresos Brutos (ISB) para la locación de inmuebles?

- ¿Qué gastos se pueden deducir del ISB en la locación de inmuebles?

- ¿Qué sucede si no se pagan los impuestos a tiempo?

- ¿Cómo puedo obtener más información sobre el Código Tributario de Córdoba y la locación de inmuebles?

- Tabla Comparativa de Impuestos

- Conclusión

Impuestos sobre la Locación de Inmuebles en Córdoba

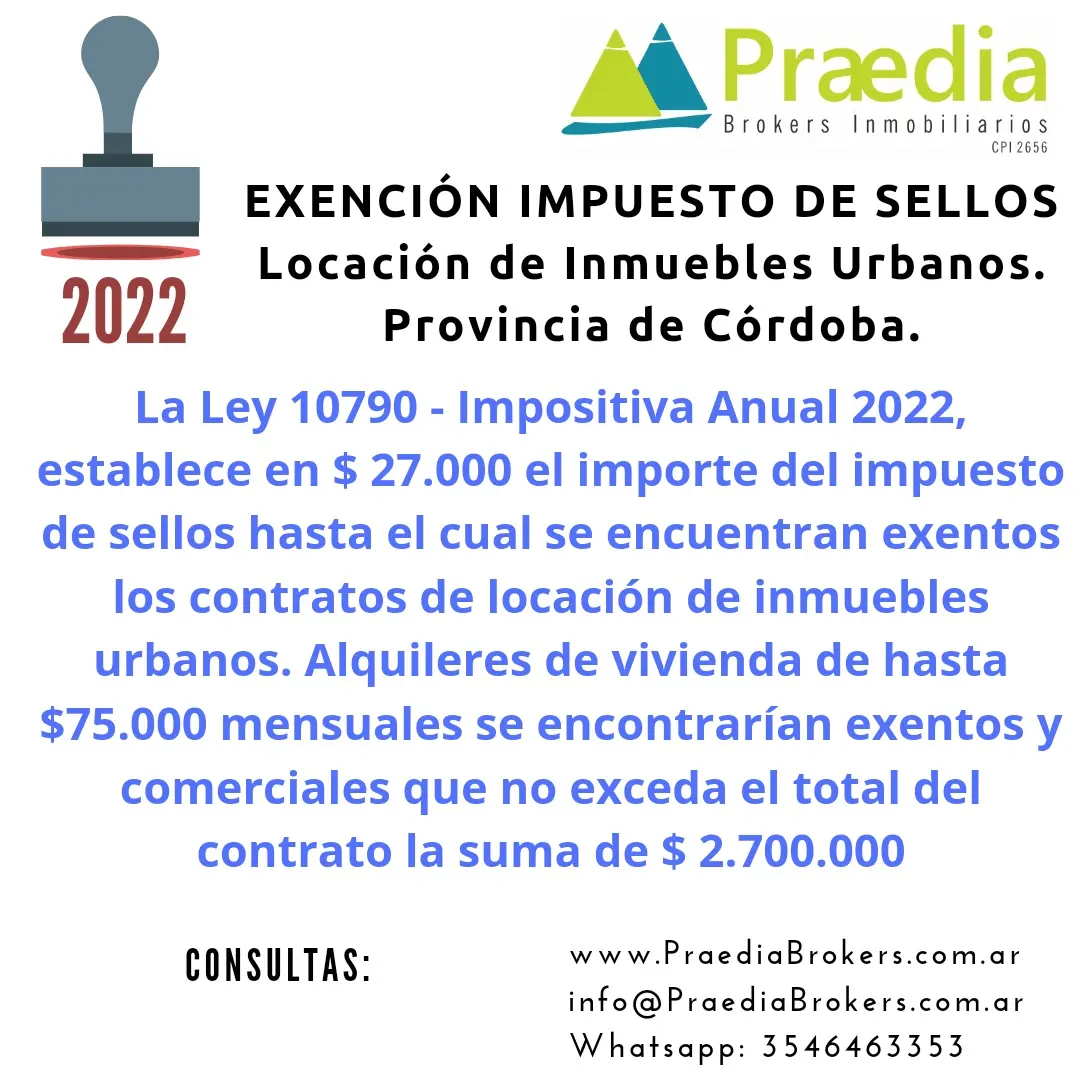

La locación de inmuebles en la provincia de Córdoba está sujeta a diferentes impuestos, dependiendo de las características del contrato y del inmueble. Algunos de los impuestos más comunes son:

- Impuesto sobre los Ingresos Brutos (ISB): Este impuesto grava los ingresos obtenidos por la locación de inmuebles. La alícuota varía según la actividad y la jurisdicción.

- Impuesto Inmobiliario: Este gravamen se aplica sobre el valor del inmueble y es responsabilidad del propietario, independientemente de si el inmueble está o no alquilado.

- Impuesto a las Ganancias: Para los propietarios que declaran ganancias por la locación de inmuebles como actividad habitual o complementaria, este impuesto se aplica sobre las ganancias netas obtenidas después de deducir los gastos correspondientes.

Obligaciones de los Propietarios

Los propietarios de inmuebles que los alquilan tienen las siguientes obligaciones tributarias:

- Inscribir el inmueble: Asegurarse de que el inmueble está debidamente inscripto en los registros de la provincia.

- Declarar los ingresos: Declarar los ingresos brutos obtenidos por la locación de inmuebles en las declaraciones juradas correspondientes.

- Retenciones: En algunos casos, los propietarios deben realizar retenciones a los inquilinos por concepto de impuestos.

- Pago de impuestos: Efectuar el pago de los impuestos correspondientes en los plazos establecidos por la ley.

- Llevar contabilidad: Mantener un registro detallado de todos los ingresos y gastos relacionados con la locación de inmuebles.

Obligaciones de los Inquilinos

Las obligaciones tributarias de los inquilinos son menos extensas que las de los propietarios, pero es fundamental conocerlas:

- Retenciones: En algunas ocasiones, los inquilinos actúan como agentes de retención, reteniendo una parte de la renta para el pago de impuestos.

- Informes: Si se les solicita, deben presentar información a las autoridades tributarias sobre el contrato de locación.

Procedimientos ante la Administración Tributaria

En caso de discrepancias o problemas con la Administración Tributaria de Córdoba, es importante conocer los procedimientos establecidos en el Código Tributario para resolver las situaciones:

- Reclamaciones: Se pueden presentar reclamaciones ante la Administración Tributaria para impugnar las determinaciones tributarias.

- Recursos: En caso de que la reclamación no sea favorable, se pueden interponer recursos de apelación ante las instancias correspondientes.

- Asesoramiento profesional: Es fundamental contar con el asesoramiento de un profesional en materia tributaria para comprender la complejidad de la legislación y evitar problemas.

Consultas Habituales

¿Cómo se calcula el Impuesto sobre los Ingresos Brutos (ISB) para la locación de inmuebles?

El cálculo del ISB varía según la jurisdicción y el tipo de inmueble. Generalmente, se aplica una alícuota sobre los ingresos brutos obtenidos, descontando los gastos.

¿Qué gastos se pueden deducir del ISB en la locación de inmuebles?

La normativa provincial define los gastos deducibles, los cuales pueden incluir expensas, reparaciones, impuestos inmobiliarios, etc. Es importante consultar la legislación vigente para asegurarse de cuáles gastos se pueden deducir.

¿Qué sucede si no se pagan los impuestos a tiempo?

El incumplimiento de las obligaciones tributarias puede acarrear sanciones, multas e intereses moratorios. La Administración Tributaria puede iniciar acciones de cobro coercitivo para el recupero de la deuda.

¿Cómo puedo obtener más información sobre el Código Tributario de Córdoba y la locación de inmuebles?

Se recomienda consultar la página web de la Administración Federal de Ingresos Públicos (AFIP) o acudir a un profesional en materia tributaria para obtener información actualizada y precisa sobre la legislación vigente.

Tabla Comparativa de Impuestos

| Impuesto | Sujeto Pasivo | Base Imponible | Alícuota (Ejemplo) |

|---|---|---|---|

| Impuesto sobre los Ingresos Brutos (ISB) | Propietario | Ingresos brutos por locación | 3% |

| Impuesto Inmobiliario | Propietario | Valor fiscal del inmueble | 1% |

| Impuesto a las Ganancias | Propietario | Ganancias netas por locación | Escalas progresivas |

Nota: Las alícuotas son ejemplos y pueden variar según la jurisdicción y la normativa vigente. Es fundamental consultar la legislación vigente para conocer las alícuotas exactas.

Conclusión

La locación de inmuebles en la provincia de Córdoba implica el cumplimiento de diversas obligaciones tributarias. Es fundamental que tanto los propietarios como los inquilinos conozcan las normativas del Código Tributario para evitar sanciones y asegurar el correcto cumplimiento de sus responsabilidades. El asesoramiento profesional es clave para una gestión eficaz de los impuestos en este ámbito.

Si quieres conocer otros artículos parecidos a Código tributario de la provincia de córdoba: locación de inmuebles puedes visitar la categoría Bienes raíces.