14/06/2022

Una de las dudas más frecuentes entre los propietarios que alquilan sus inmuebles es la obligación de retener el IVA o las ganancias del inquilino. La respuesta no es sencilla y depende de varios factores, principalmente del tipo de inmueble arrendado y el importe de las rentas anuales. Este artículo profundiza en las regulaciones españolas para aclarar cuándo es necesario retener y cuándo no.

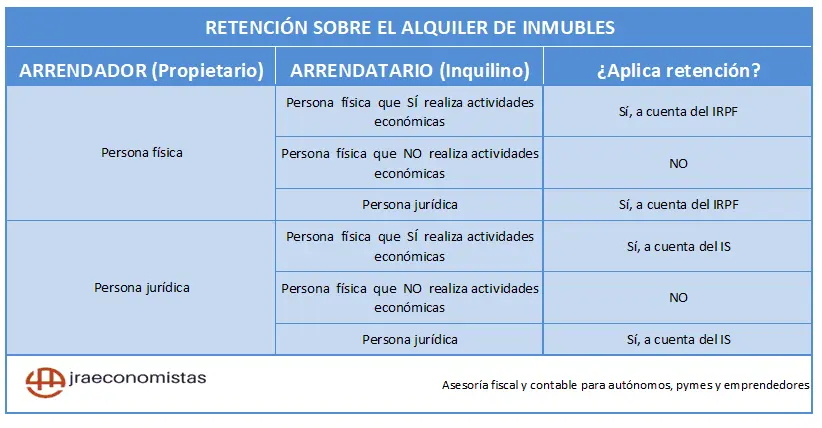

Retenciones en el Impuesto sobre la Renta de las Personas Físicas (IRPF)

Como locador, es fundamental entender que la retención se aplica al Impuesto sobre la Renta de las Personas Físicas (IRPF), no al IVA. El IVA solo aplica en determinadas circunstancias, como en el caso de alquileres de locales comerciales que desarrollan actividades económicas sujetas a IVA.

La obligación de retener como propietario del inmueble se basa en el importe anual de las rentas percibidas por el arrendamiento. En general, si las rentas anuales superan los 900€, existe la obligación de retener una parte de la renta del inquilino y declararla a Hacienda. Esta retención se realiza mensualmente y se ingresa a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF) del arrendador.

¿Cuándo NO hay obligación de retener?

Existen excepciones a la regla general. Según el artículo 73 del Reglamento del IRPF, no existirá obligación de retener o ingresar a cuenta en los siguientes casos:

- Arrendamiento de vivienda a empleados por parte de empresas: Si usted, como propietario, arrienda una vivienda a empleados de una empresa, no está obligado a retener.

- Rentas anuales inferiores a 900€: Si las rentas anuales percibidas por el arrendamiento no superan los 900€, no existe obligación de realizar ninguna retención.

- Inmuebles con actividad exenta del IAE: Si la actividad del arrendador está clasificada en los epígrafes del grupo 861 de la Sección Primera de las Tarifas del Impuesto sobre Actividades Económicas (IAE), o en otro epígrafe que permita el arrendamiento de inmuebles urbanos, y el valor catastral no implica una cuota del IAE, no se requiere retención. En este caso, aplicar las reglas del grupo 861 al valor catastral y verificar si la cuota resultante es cero. Si el valor catastral de los inmuebles supera los 60102,10€, puede solicitar un certificado de exención a Hacienda.

Importante: Para aplicar esta exención, debe solicitarla a Hacienda aportando los justificantes del valor catastral de los inmuebles (IBIs).

¿Cómo solicitar la exención de retención?

Para solicitar la exención de la retención en los casos mencionados anteriormente, deberá realizar los trámites correspondientes a través del portal de la Agencia Estatal de Administración Tributaria (AEAT). El procedimiento implica presentar la solicitud y aportar la documentación necesaria para justificar su situación.

Tabla comparativa: Obligación de Retención

| Situación | Obligación de Retención | Consideraciones |

|---|---|---|

| Rentas anuales > 900€ (Inmueble no exento) | Sí | Se debe retener mensualmente y declarar a Hacienda. |

| Rentas anuales ≤ 900€ | No | No se requiere retención. |

| Arrendamiento de vivienda a empleados por empresas | No | Exención según el artículo 73 del Reglamento del IRPF. |

| Inmueble exento IAE (Grupo 861 o similar, cuota cero) | No | Se debe justificar la exención con documentación catastral. |

Consultas habituales:

- ¿Qué pasa si no retengo cuando debería? Si no se realiza la retención cuando es obligatoria, se incurre en una infracción tributaria con las correspondientes sanciones.

- ¿Dónde puedo encontrar más información? La Agencia Tributaria (AEAT) proporciona información detallada en su sitio web sobre las obligaciones fiscales de los arrendadores.

- ¿Qué ocurre si alquilas varios inmuebles? La obligación de retener se calcula para cada inmueble por separado, sumando las rentas obtenidas por cada uno.

- ¿Qué tipo de documentación necesito para justificar la exención? Generalmente, se requiere la documentación que acredite el valor catastral del inmueble (IBI), así como documentación que acredite la actividad del arrendador.

Casos específicos y asesoramiento profesional:

La información proporcionada en este artículo tiene carácter informativo y no sustituye el asesoramiento profesional. En situaciones complejas o con dudas específicas, es recomendable consultar con un asesor fiscal o gestor para garantizar el cumplimiento de las obligaciones tributarias. Especialmente si se trata de arrendamientos de locales comerciales o de inmuebles con características especiales, es crucial contar con asesoramiento profesional para determinar correctamente la obligación de retención y las implicaciones fiscales.

Recuerda: Mantener un registro detallado de los ingresos y gastos relacionados con el arrendamiento es esencial para la correcta declaración de impuestos.

Actualizaciones legislativas:

La legislación fiscal está sujeta a cambios. Es importante mantenerse informado sobre las posibles modificaciones en las normativas relacionadas con la retención de IRPF en arrendamientos para asegurar el cumplimiento legal.

Si quieres conocer otros artículos parecidos a Cómo locador de inmueble: ¿debo retener iva o ganancias? puedes visitar la categoría Bienes raíces.